投资者在股票市场上通常会遇到一个重大问题——如何用有限的信息做出最佳的投资决策。对此,卡尔曼滤波器(Kalman Filter)已经成为一种被广泛采用的解决方案。卡尔曼滤波器利用观测数据进行系统状态估计,并有助于我们准确预测股票价格的未来走势。

卡尔曼滤波器是一种递归滤波器,这意味着它递归地利用以往的信息进行预测,以达成最佳状态估计的目的。卡尔曼滤波器由Rudolf E. Kalman于1960年开发,主要用于空间探索和自动控制系统,近年来其在股票市场分析中的应用逐渐增多。

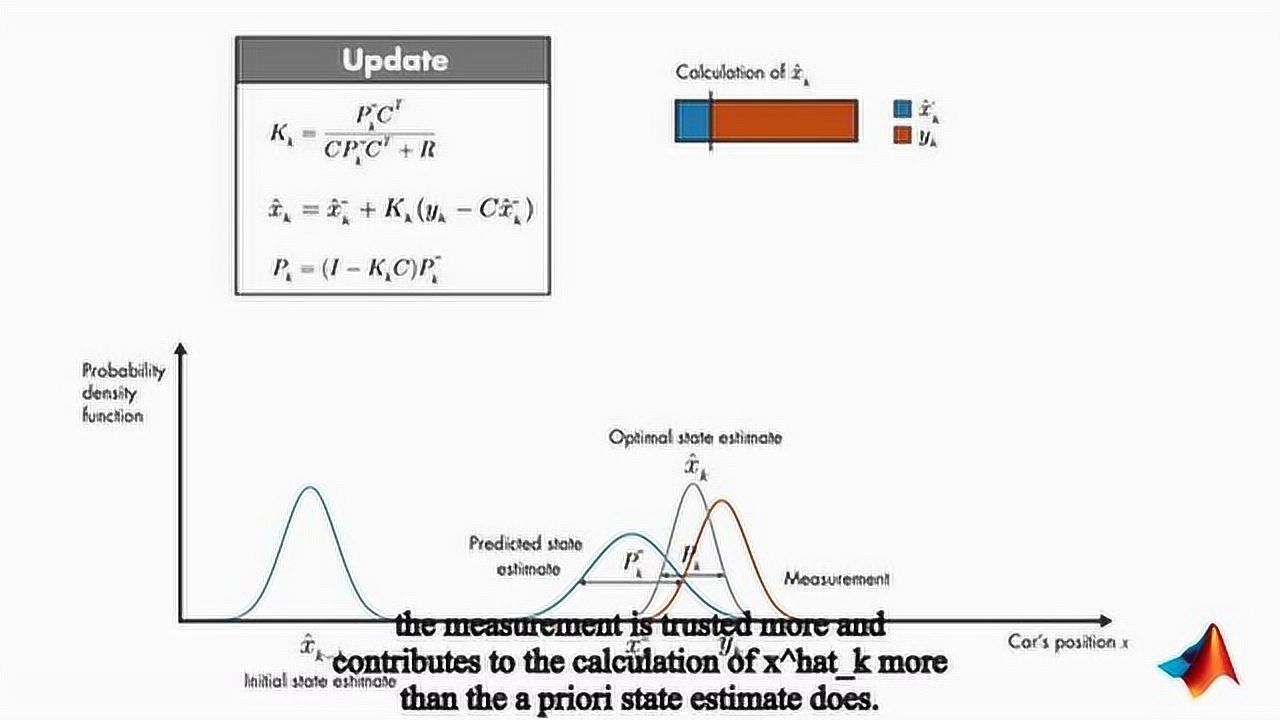

在股票市场中,卡尔曼滤波器是一种强大工具,可以帮助我们估计股票价格在特定时间内的变化。其工作机制如下:

此流程被称为卡尔曼得分(Kalman Gain)。如果误差大,滤波器就将更多的权重放在观测值上;相反,如果误差小,滤波器将更多的权重放在预测值上。

假设我们正在分析一家名为ABC的公司的股票价格。我们有过去数月的价格数据,希望使用卡尔曼滤波器进行预测。

数据准备:我们首先需将股票数据保存为一个时间序列,然后将其分为两部本:训练数据和测试数据。训练数据将用于训练卡尔曼滤波器,而测试数据则用于测试滤波器的预测能力。

预测步骤:我们用训练数据输入滤波器,并使用滤波器预测未来股票的价格。此步骤会输出预测的状态,以及状态的协方差矩阵,它反映的是预测值的不确定性。

更新步骤:然后我们将预测值与实际观测值对比,将二者之间的差异作为卡尔曼增益(Kalman Gain)。滤波器使用这个增益来调整预测值,并以此来输出新的状态估计。

循环执行上述步骤,最终我们可以得到一个递归估计的股票价格,这就是卡尔曼滤波器的应用。

卡尔曼滤波器对股票市场的分析提供了一个新的视角和工具,它复杂的数学模型让我们能在挥洒的股市中找到理性投资的方法。然而,一定要记住任何预测或分析工具都无法百分百确保解决所有的问题,尽管卡尔曼滤波器可以帮助我们做出更好的预测,但投资决策最终需要基于全面、详细的分析以及市场的实时反馈。

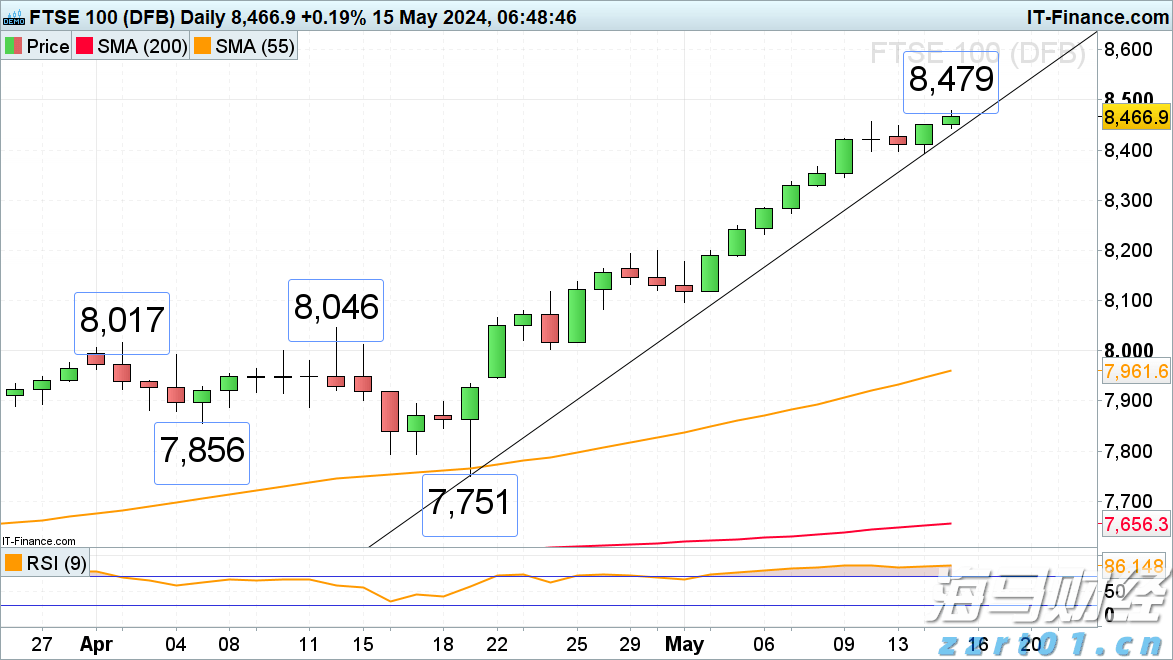

英国富时FTSE 100、德国DAX 40和标普500指数在

英国富时100指数恢复上涨,接近8月中旬的高点8,374点。...(845 )人阅读时间:2024-08-28

网易财经英国分公司推出交易所交易期权和新的储蓄功能

网易财经英国分公司,一个数字投资平台,已经宣布为其用户推出期...(10 )人阅读时间:2024-08-28

富途二季度新增15.5万新客户,全年目标上调

总部位于香港的在线券商富途控股有限公司(纳斯达克:FUTU)...(5 )人阅读时间:2024-08-21

阿里巴巴股价在财报发布前面临逆风

阿里巴巴将于8月15日公布财报。预计其每股收益将从上季度的1...(24 )人阅读时间:2024-08-15

伦敦股市100指数创新高,德国DAX 40指数接近历史新高,...

伦敦股市100指数创新高,德国DAX 40指数接近历史新高,... 身处瞬息万变的股票市场,投资者们如何在里面捞金,成为了每个人...

身处瞬息万变的股票市场,投资者们如何在里面捞金,成为了每个人... 富途控股有限公司,一个在线券商和财富管理平台,宣布完成对Gr...

富途控股有限公司,一个在线券商和财富管理平台,宣布完成对Gr... 在股票市场中,金融报表分析是一项至关重要的技能。通过深入分析...

在股票市场中,金融报表分析是一项至关重要的技能。通过深入分析...